접촉사고나 가벼운 교통사고 처리 (ft. 보험처리)

안녕하세요!!

이번엔 접촉사고나 가벼운 교통사고가 났을 때

누구나 한번쯤 고민해봤을 내용인데요.

수리비가 20~50만원 나올거 같은데

이거 그냥 내돈주고 끝내는게 나을지

아니면 이럴 때를 위해 가입한거니까

마음 편하게 보험처리하는게 나을지

어떻게 처리하는게 가장 좋을까요?

첫번쨰!! 매년 자차 가입할 때 자기부담금 20%에

할증금액 200만원으로 가입하세요!

이건 무조건이에요.

사실 거의 대부분 이렇게 가입하시긴 하는데

당장 1~2만원 아끼시겠다고

할증기준을 50만원 100만원으로

낮추시는 분들이 있는데

나중에 대부분 후회합니다.

왜냐면 차들이 비싸다보니까 혼자서박든

차끼리 박든 몇십만원은 기본입니다.

할증때문에 나중에 수리다운 수리도 못받고

이럴 거면 보험을 왜 가입했는지

스스로를 자책합니다.

두번째!! 과실이 8:2든 7:3이든

사고가 났다고 무조건 바로

수리부터 하시면 안됩니다.

가끔보면 보험사가 권유한 센터에 맡겨서

무턱대고 수리부터 진행하는 경우가 있는데

지금부터라도 그러지 마세요.

단 1이라도 내 과실이 있는 경우

상대방의 수리비를 봐가면서

센터랑 얘기를 잘 해야됩니다.

예를 들면 내가 물어야할

상대차 수리비 190만원

내차 수리비 20만원인 경우라면

합쳐서 210만원이라 할증기준 200만원이

살짝 넘자나요.

이러면 바로 내년부터 보험비 오릅니다.

당장 내년만이 아니라 향후 3년간 남게되요.

이럴 땐 상대차는 어쩔수 없어도

내차 수리는 내맘대로 할 수 있다는 점을

활용하는 겁니다.

교체대신 도색만 깔끔하게 한다던가

아니면 일부 부품을 중고로 대체하던지 해서

이렇게 상대 할증기준(200만원)

바로 밑으로 끊는 겁니다.

이렇게 상대방 수리비에 따라 나에게

유리하게 대응하면 보험비 오르는걸

막을수 있습니다.

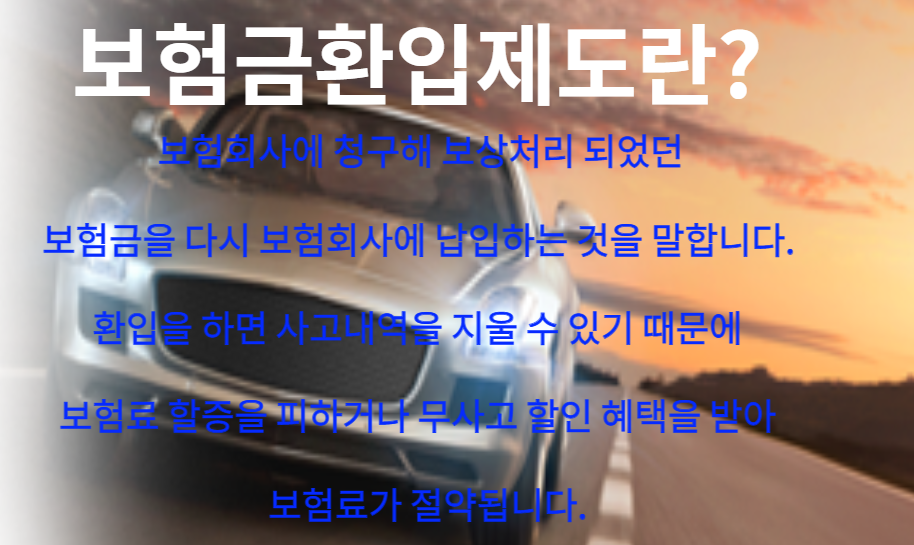

세번째!! 이미 처리 해버리신분들

또는 먼말인지 모르겠다 하시는분들은

그냥 보험처리하고 나중에 환입처리 하시면 됩니다.

심지어 부분환입도 가능하기 때문에

아까 처럼 수리비가 210만원 나와서

아깝게 할증되는 경우라면

딱 11만원만 부분환급 처리해서

199만원으로 끊으면 할증을 막을수도 있습니다.

언제든 보험사 고객센터에 전화하시면

환입이 이득인지 아니면 보험처리가 이익인지

친절하게 계산도 해줍니다.

참고하셨으면 좋겠네요.

끝까지 읽어주셔서 감사합니다~

좋은하루 되세요!!